|

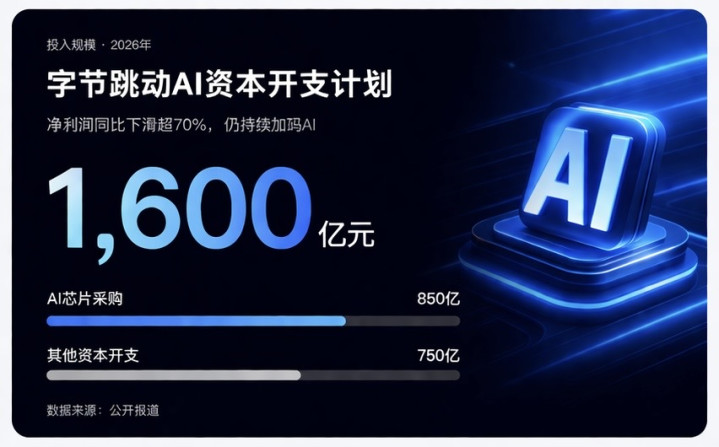

字节杰出2025年全年本钱开支杰出1500亿元,其中约900亿用于AI算力采购。2026年这个数字还在涨,计较插足1600亿,AI芯片采购占850亿。这照旧在净利润同比下滑超70%的布景下作念出的决定。 抖音再能获利,账也有算挣扎的时候。

豆包每天虚耗约120万亿token。这个数字背后是每一次对话的算力虚耗,每一条求教的就业器成本。字节在本事上对推理成果作念过多量优化,豆包2.0推理成果造就了43%,长高下文场景首包延迟比行业主流裁汰25%以上,万token推理成本是国际头部模子合规链路的38%。即便如斯,3.45亿月活用户免用度下去,这个洞窟很难填。 5月4日,豆包在App Store偷偷更新了付费声明。三档订价:圭臬版68元/月、加强版200元/月、专科版500元/月,一语气包年最高5088元。声明的措辞是“探索升值就业”,基础功能保管免费。

上周,谷歌微软亚马逊Meta等科技巨头发布财报,大家王人依然在不同经过进入AI得益期。营业化压力运行向国内大厂传递。硅谷大厂的AI“含金量”运行分级|2026 Q1财报季

2026年,AI营业化的主旋律之下,国内各家大厂加快AI营业化,豆包68元快乐彩app官方最新版下载起的订阅形态仅仅其中一条路,云就业、告白增效、电商导流才是更大的战场。有的大厂致使依然不谈判靠订阅获利了。 01.谁有经历第一个收费 国内AI大模子三年来保管免费竞争,通盘东说念主王人明晰朝夕要结束、但谁王人不敢先动。 先动的代价是失去用户,百度文心一言就曾因过早收费而错失了发展用户的最好窗口。后动的代价是陆续亏空,且用户越多烧的越狠。这个平衡的破法只须体量大到不错承受先手的短期损失。 豆包依然妥贴这个要求。QuestMobile数据流露,2026年3月豆包月活3.45亿,千问1.66亿,DeepSeek 1.27亿,豆包一家超事后两者之和。用户领域带来的议价空间,让它有本钱在部分用户流失的情况下仍然保管营业可行性。

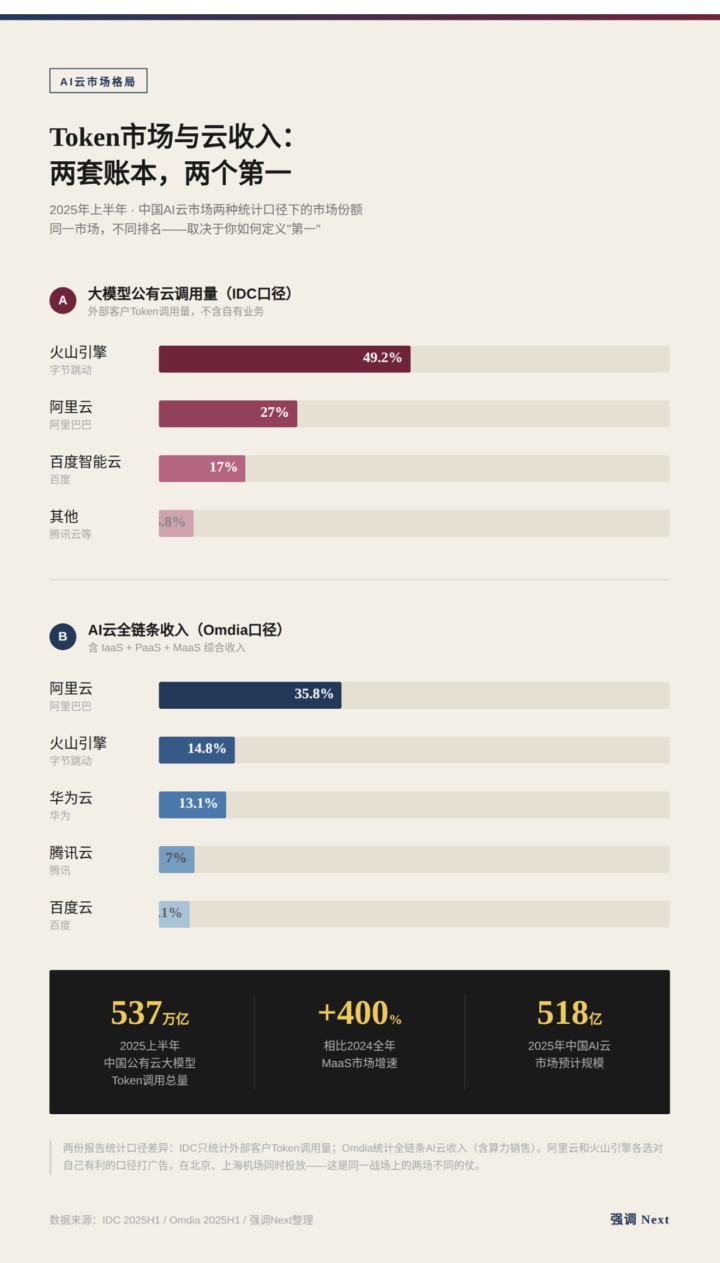

豆包告示收费之后,其他免费家具将濒临一个解说压力:为什么免费?是谈判一直亏,照旧将来要地告白? 在豆包收费之前,行业竞争的中枢机划是月活和功能。从目下运行,营业形态成了更要害的评判圭臬。 02.豆包:订阅是考据,火山引擎才是正题 订阅收入在字节全体邦畿里,仅仅考据用户付费意愿的实验。字节AI营业化确切的分量级战场在火山引擎。 火山引擎在2025年依然把字节里面通盘主力家具的AI智商对外敞开:推选算法、内容纠合、多模态生成,一说念以API样子卖给外部企业。这套智商在抖音、当天头条上历练了快要十年。把我方最中枢的竞争力家具化,让每一个思作念AI的企业成为付费客户,这是字节的B端逻辑。 数据层面,字节的B端布局比外界感知的设施先。字据IDC数据,2025年上半年中国公有云大模子Token调用市集,火山引擎以49.2%的份额位居第一,接近通盘这个词中国市集的半壁山河。模子调用量来源带动了基础云资源的虚耗。火山引擎2025年全年收入防碍200亿元,同比翻倍,2026年MaaS业务观点直指百亿领域。

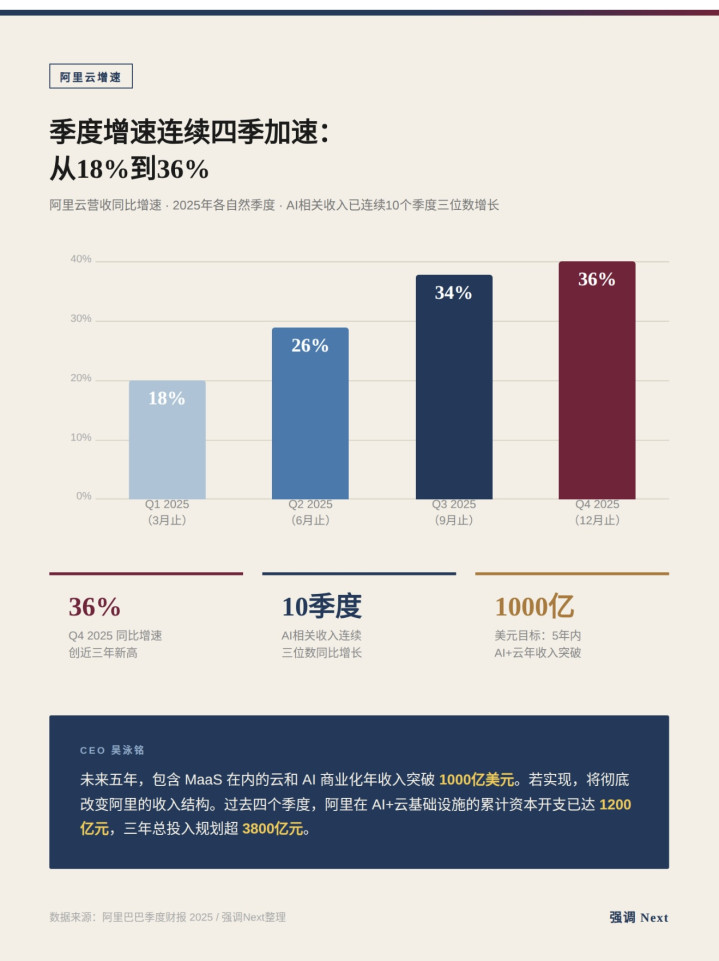

豆包收费,同期给B端客户传递了一个信号:这套模子依然有3.45亿月活用户在用,何况清闲付费。对企业采购有操办来说,这个考据比任何本事白皮书王人有劝服力。 不外不错预想,金佰利国际娱乐官网入口豆包的营业化并不会停步于此,电商、土产货生涯致使其他内容生态家具王人可能被AI更正而成为下一个更大的蓝海。 在这件事上,阿里更激进。 03.阿里:两端收钱,千问仅仅分流进口 阿里的AI营业化逻辑,在财报上写得昭着。他有两个重心观点。 2025年阿里云季度增速:Q1 +18%,Q2 +26%,Q3 +34%,Q4 +36%。四个季度一语气加快,创近三年最高。AI关系收入一语气10个季度三位数增长。CEO吴泳铭在分析师电话会上立下观点:异日五年,AI+云营业化年收入破1000亿好意思元。

这些数字在哪家财经媒体登了头条? 千问的30亿免单春节活动登了。因为30亿免单是一个好故事:用户抢奶茶、下载量暴增、一度反超豆包和元宝登顶App Store。 但30亿免单的内容是阿里最贵的流量采购,采购的是“用AI下单”的用户民俗,变现旅途是电商导购佣金。后半段是阿里擅长,更是他要守住的电商基本盘。 阿里不靠千问收订阅费。千问的任务是把AI酿成淘宝的新流量漏斗尖端,在用户决定买什么之前先截住他。 但一个危境信号是:跟着豆包运行测试导购功能,这个漏斗正在被觊觎。字节在豆包上的黏性上风一朝和购物场景买通,对阿里的胁迫比订阅竞争要命得多。 是以阿里目下最蹙悚的不是豆包68元月费,是豆包导购。 04.腾讯:150亿投流,收入在别处 据媒体报说念,腾讯元宝2025年全年投流约150亿元,其中单Q3就投了57亿,远超豆包、千问、文心同期投流总额。2026年春节,元宝再砸10亿现款红包,日活一度防碍5000万,快乐彩月活达到1.14亿,也顷然登顶App Store。 腾讯的处境是几家大厂里最复杂的。微信日活13亿,任何更动王人牵一发动全身,轻佻不敢在主界面上作念激进的AI交融实验。元宝当磨练场,是当下的折中。 2025年腾讯营销就业收入1449.73亿元,同比增长19%。AI驱动告白点击率造就15%至22%。视频号告白收入占比杰出35%。腾讯告白一语气12个季度两位数增长,而同期通盘这个词互联网告白市集大盘增速只须6.4%。 腾讯我方最明晰哪边是钱。马化腾在财报里说:“AI本事在告白定向方面的操纵执续真切,鼓吹了全体功绩造就。” 元宝家具好不好不要害,是腾讯根底莫得在订阅高下注的能源。13亿微信日活,每造就一个点击率百分点,即是几十亿告白增量。订阅跟这个比,是蚂蚱和大象。 此外,腾讯擅长青出于蓝,是以他的营业化并没体现出应有的蹙悚,但大家也精深觉得AI这个战场的时分窗口比移动互联网期间短。 05.百度:C端基本铲除 百度的文心落寞App在2025年Q1月活接近千万,但到Q4已跌出前十。百度莫得公开承认铲除C端大模子App,但里面的资源分派评释了一切。 百度文库、百度网盘这两个自身就在向用户收费的家具,在AI整合上得到了更多援助,里面要害性执续造就,主导这条线的厚爱东说念主王颖因此晋升,并落寞成事迹群(PSIG),王颖也从李彦宏的-2酿成了-1。 百度2025年全年AI业务收入防碍400亿元,AI云收入同比增长34%,AI原生营销就业收入同比增长301%。AI在搜索告白和云就业上的变现,比C端会员收入褂讪,领域更大。 李彦宏很早就思明晰了这个问题,仅仅在外部叙事上包装成了“AI智商镶嵌已有家具”。内容是百度莫得情理为一个用户当量级远不如敌手的落寞App陆续烧钱。 百度的AI营业化旅途是四家里最求实的。代价是在C端大模子App进口争夺上,百度依然在某种意旨上先扬弃了。 06.中腰部家具:被挤死的,不会有公告 豆包收费对四大厂的影响是迤逦的,对中腰部AI家具的冲击才是径直的。 限定2025年底,宇宙完成备案的生成式AI就业748款,市集上仍在畅达的AI助手类家具杰出100款。这些家具目下的处境最难堪。 腰部厂商,莫得豆包的体量,就莫得经历收费。莫得阿里的电商、腾讯的告白生态,也莫得绕开订阅的变现出息。 B端是另一条路,但大厂把我方历练多年的行业智商打包成云就业对外输出,落寞AI创业公司要在大厂眼前拿到企业订单,难度不比C端小。 因此一个不错预想的残暴践诺是,2026年内,行业会有一波相聚的退出和整合,他们可能王人不会有公告,只须偷偷罢手更新。 07.续费才是确切的锻练 豆包的三档订价,激活付费是第一步,让用户续费才是要道。 中国消费者的数字订阅民俗有一个历史限定:济急付费多,永恒续费少。国内用具类订阅家具年均续费率能作念到30%已算行业顶级,和国际同类家具60%以上的续费率比拟差了一倍。视频平台累积了十年用户民俗,爱奇艺付用度户峰值也从1.29亿下滑到了约1亿;腾讯视频付费会员数一语气数季度走低。AI用具的用户黏性能不成杰出视频平台,目下还不好说。

OpenAI的数据也印证了这个艰巨:ChatGPT Plus瞻望在2026年从4400万用户下滑至900万,缺口由8好意思元/月的廉价告白档来填补。这家在英语世界领有最大先发上风、用户付费民俗最矜重的AI公司,正在从纯订阅形态向“廉价+告白”的搀杂旅途陈腐。中国市集的付费民俗比英语市集弱,这条路只会更窄。 C端订阅的天花板,让企业就业的价值愈加隆起。Anthropic用Claude Code给出了一个参照:专科开导者为径直造就坐褥力的用具付费意愿,远高于平庸用户。Claude Code年化营收已达25亿好意思元,杰出Claude消费者订阅收入。 字节在火山引擎上押注的,和这个观点一致。豆包收费,是这个战术闭环里的一环。 08.四个不同的闭环 豆包这一步,改变了行业竞争的标尺。当年三年,大家比的是谁的模子更强、谁的用户更多。从这个月运行,多了一个维度:谁能把钱收进来,还能让用户八成企业留住来。 阿里的钱从云就业和电商佣金来。腾讯的钱从告白来。百度的钱从搜索和AI营销来。字节的大头从火山引擎来,豆包订阅是配菜。

AI在某种意旨上酿成了大厂在互联网战场上的蔓延。 确切的问题不是谁的订阅订价更合理,是谁能在我方的已有上风里把AI嵌进去、让AI酿成我方体系里不可拆除的一块。 字节有内容分发,阿里有来往体系,腾讯有酬酢关系链,百度有搜索。能嵌进去的,活。别辟门户的,等着被整合。 豆包68元,仅仅显眼,但没那么要害。 UEDBET中国app官方手机版

|

备案号:

备案号: